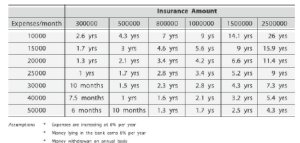

Powinieneś się cieszyć, że tak nie jest! Bo gdyby zwrócił ci pieniądze, zgadnij, co by się stało? Składki wzrosłyby tak wysoko, że nie byłoby cię na to stać. Wyobraź sobie, że zamierzasz kupić tradycyjny plan lub dowolną polisę, która łączy inwestycje i ubezpieczenie i oferuje swoim klientom zwrot pieniędzy później. Teraz wyobraź sobie, że twoim wymogiem jest pokrycie się za 1 crore. Jak myślicie, jakie będą składki? Rocznie zarabialiby lakh rupii… To może wynieść około połowy twojej pensji! A potem co robisz? Zapłaciłbyś tylko tyle premii, na ile możesz sobie pozwolić. Ale to dałoby ci orzeszki ziemne, jeśli chodzi o ochronę ubezpieczeniową. Cały twój motyw zakupu ubezpieczenia na życie jest unieważniony! Zamiast ubezpieczenia na życie masz teraz produkt inwestycyjny, który jest jedynie oznaczony jako polisa ubezpieczeniowa. To historia każdego Indianina. Kiedy pytasz większość ludzi, dlaczego nie są zainteresowani ubezpieczeniem terminowym, standardowa odpowiedź brzmi: „Nic nie dostaniesz w zamian. Co za strata!” Nie wycofuję się, gdy słyszę tę odpowiedź. Zamiast tego po prostu pytam ich: „Gdybyście otrzymali zwrot pieniędzy z ubezpieczenia terminowego, co byście z nimi zrobili?” Zaczynają kalkulować i intensywnie myśleć. Teraz, zanim ty też to zrobisz, pozwól, że ci to dam, całe pocięte i wysuszone: Ajay to 30-letni facet. Załóżmy, że kupuje polisę ubezpieczeniową na okres 50 lakh i na 30 lat. Według dzisiejszych standardów jego składka wyniosłaby około 7 000 rocznie. W rezultacie zapłaci 2,1 lakh w ciągu tych 30 lat. Powiedzmy, że po opłaceniu składek przez te wszystkie 30 lat, dostaje z powrotem wszystkie te pieniądze, czyli 2,1 lakh. Ale to już za 30 lat! Jeśli jego miesięczne wydatki wynoszą obecnie 30 000 miesięcznie, jego miesięczne wydatki po 30 latach wyniosłyby 1,72 lakh miesięcznie, zakładając skromną stopę inflacji na poziomie 6%. Skończy to, co dostanie z powrotem, w mniej niż dwa miesiące. Alternatywnie, mógłby wziąć krótkie wakacje z rodziną (które kosztują dziś około 50 000, a za 30 lat mogą kosztować nieco ponad 2 lakh). To wszystko! Wracając więc do pytania, co zrobi ze swoimi 2,1 lakh po 30 latach… Czy powinien je przeznaczyć na pokrycie wydatków domowych przez blisko 2 miesiące, czy może wydać je na krótkie wakacje? Rozumiesz, o co mi chodzi? Większość ludzi, którzy odrzucają pomysł wykupienia ubezpieczenia terminowego pod pretekstem, że „nie odzyskają pieniędzy”, jest zbyt przywiązana do liczb. Przyglądają się liczbom tak uważnie, że zapominają o wartości, jaką mogą one naprawdę oddać, gdy są faktycznie dostępne do użytku. Pamiętaj, że nawet słoń z pewnej odległości wygląda jak mrówka. Więc tu i teraz porzuć myśl, że ubezpieczenie terminowe nie zwraca żadnych pieniędzy! To tylko zdanie, które nie robi nic poza zniechęceniem! Nie zachęca do kupowania bezpieczeństwa. Skoncentruj się raczej na bezpieczeństwie, które poczujesz po zakupie ubezpieczenia terminowego. Teraz rozważmy podstawowe wybory i zobaczmy, co oferują opcje: Z jednej strony masz „Bezpieczeństwo rodzinne na 30 lat”, „Spokój na 30 lat”, a z drugiej strony masz „1-2% swojego roczną pensję1, która po 30 latach może zrekompensować nie więcej niż 2 miesiące wydatków lub pozwolić na krótkie wakacje z rodziną”. Co zapewni Ci lepszy stosunek jakości do ceny?