Od nieśmiertelnych czasów kobieta była zależna od ojca lub męża, jeśli chodzi o pieniądze i spełnianie swoich marzeń. Jeśli chce wybrać się na wycieczkę, kupić biżuterię lub cokolwiek innego, musi poprosić męża (lub zażądać) o pieniądze. Niejednokrotnie kobiety mają swoje marzenia, które same chcą spełnić, ale nie potrafią.

Jest wielu mężczyzn, którzy nie angażują kobiet w podejmowanie decyzji dotyczących ubezpieczeń, inwestycji, planowania emerytalnego, bankowości, budżetowania itp. I nie jest to właściwe postępowanie. Najczęściej kobiety lepiej rozumieją przyszłe cele rodziny, zwłaszcza wydatki związane z edukacją dzieci itp. Mężczyźni czasami nie mogą zrozumieć wydatków długoterminowych, na przykład mogą nie być w stanie wyobrazić sobie, jakie będą wydatki rodziny po przejściu na emeryturę i w jakiej sytuacji będą żyć. Bez względu na to, jak się czujemy, jest wielu rzeczy, w których kobiety nas przechytrzają. Powinniśmy angażować ich w każdą decyzję, którą chcemy podjąć w swoim życiu. Więc następnym razem, gdy pomyślisz o ubezpieczeniu, porozmawiaj ze współmałżonkiem o jej potrzebach na wypadek, gdybyś wyjechał. Nie wstydź się, czując, że to tabu w tym kraju. Trzeba wszystko dobrze zaplanować i zrozumieć jej potrzeby. Również planując przejście na emeryturę, skorzystaj z jej rad i opinii na temat tego, jaki będzie twój standard życia po przejściu na emeryturę, jakie są twoje (i jej) plany po przejściu na emeryturę itp. Da ci wiele wskazówek, które pomogą w planowaniu . Z drugiej strony kobiety nie interesują się zbytnio finansami osobistymi. Oto dwa najważniejsze powody:

- Kobiety traktują czynności, które przynoszą im dochód, jako przemijający czas: Głównym tego powodem jest fakt, że od zarania dziejów mężczyzna był głównym żywicielem rodziny i głównym żywicielem rodziny. Odpowiadał za zarabianie i zarządzanie pieniędzmi oraz dbanie o cele finansowe. Kobiety natomiast były głównie odpowiedzialne za wychowywanie dzieci i zajmowanie się obowiązkami domowymi oraz w dużym stopniu za utrzymywanie relacji poza domem iw społeczności. Wiele kobiet, pomimo wystarczających kwalifikacji i umiejętności zarabiania pieniędzy, postrzega swoje zarobki jako drugorzędne w stosunku do zarobków mężczyzn. „Czują”, że nie są na tym samym poziomie, chociaż to nieprawda; większość z tego jest psychologiczna.

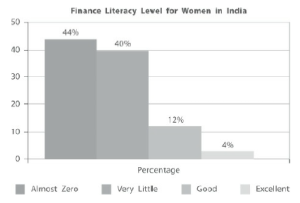

- Wszyscy zajmują się jej pieniędzmi oprócz niej: przez wieki decyzje finansowe kobiety były podejmowane przez jej ojca, następnie jej męża, a następnie jej synów. Nigdy się nie angażowała i nigdy nie była do tego zachęcana, ponieważ nie uważano jej za wystarczająco mądrą! W tej przestrzeni mężczyźni zawsze wykazywali dominację nad kobietami. Jednym z powodów, który może być za to odpowiedzialny, jest to, że kobiety prawie nigdy nie wychodziły z domu na te czynności i nigdy nie miały na to wystarczająco dużo czasu z obowiązków domowych. Zgodnie z wewnętrzną ankietą na moim blogu, 88% kobiet mieszkających w miastach ma bardzo podstawową wiedzę na temat finansów osobistych lub nie ma jej wcale. Są to kobiety w miastach metra, takich jak Delhi, Bombaj, Bangalore i innych miastach poziomu 1 i 2. Tylko niewielki odsetek respondentek ma dobrą wiedzę na temat finansów osobistych. Oto rzeczywiste wyniki

Dlaczego kobiety powinny uczyć się o finansach osobistych

Nasz umysł jest zaprojektowany tak, aby myśleć o dobrych sytuacjach, a nie rozwodzić się nad sytuacjami, które są niewygodne. Jednak życie nie zawsze jest sprawiedliwe i czasami zdajemy sobie z tego sprawę, gdy jest już za późno. Wiele kobiet przez całe życie nie uczy się o bankowości, ubezpieczeniach, inwestycjach, o tym, jak zarabiać pieniądze i pokrewnych tematach. Są inteligentni, mają dobrą pracę, dobrze zarabiają, ale nigdy nie uczą się o pieniądzach. Pewnego dnia, gdy niestety coś idzie nie tak – na przykład tracą męża w wyniku wypadku lub z innego powodu, oprócz bólu emocjonalnego, pojawia się większy ból w życiu, czyli dbanie o potrzeby finansowe dzieci i ogólne finanse. Do tego czasu nie ma pojęcia, jak zainwestować pieniądze, aby zapewnić sfinansowanie edukacji dzieci, zabezpieczenie emerytury itp. Nagle znajduje się w bardzo trudnej sytuacji i musi polegać na innych (krewnych, przyjaciołach itp.). To nie jest dobra sytuacja. Dziewczyny! Damski! Proszę, dowiedz się o pieniądzach, nawet jeśli nie lubisz o nich myśleć… Naucz się absolutnego minimum, wystarczającego, abyś mógł przejąć kontrolę nad sprawami, aby nikt nie mógł wykorzystać Twojej sytuacji.

Naucz swoje dzieci o pieniądzach

Czy Twoje dzieci wiedzą ile zarabiasz? Czy mają jasny obraz sytuacji finansowej? NIE! Dzieci powinny wiedzieć o twojej pracy io tym, ile zarabiasz. Powinni wiedzieć, w jaki sposób oszczędzasz pieniądze, aby sfinansować ich edukację, rower, wycieczki itp. Kiedy już się o tym dowiedzą, są szanse, że będą o wiele bardziej wspierający, bardziej realistyczni w swoich żądaniach i pozostaną w granicach swoich możliwości. Dzieci czasem nie wiedzą, ile wysiłku wymaga zarobienie pieniędzy. Przez większość czasu dzieci znają twoją pensję i twoje stanowisko w firmie i zakładają, że rodzina należy do „wyższej klasy średniej”. Kiedy powiesz im o EMI kredytów mieszkaniowych, kredytach samochodowych, innych zobowiązaniach, oszczędnościach emerytalnych, wydatkach na edukację, wydatkach na małżeństwo i nagłych wypadkach medycznych, na które oszczędzasz, będą mieli lepszy pogląd na obecną sytuację i będą działać odpowiedzialnie. Rodzice czują się trochę nieswojo, mówiąc swoim dzieciom takie rzeczy, ponieważ uważają, że dzieci są jeszcze małe i takie informacje spowodują niepotrzebną presję psychologiczną. Rodzice uważają, że dzieci powinny zacząć uczyć się o finansach i stosować tę wiedzę, gdy tylko znajdą pracę i zaczną zarabiać. Mówię, że jeśli twoje finanse i nawyki związane z wydawaniem pieniędzy są dziś pomieszane, jednym z głównych powodów może być to, że twoi rodzice nigdy nie rozmawiali z tobą otwarcie o finansach. To samo dotyczy małżonków. Wyobraź sobie, że 10 lat temu miałeś znacznie lepszą wiedzę i stosunek do pieniędzy; lub kiedy zacząłeś zarabiać? Dziś sytuacja wyglądałaby zupełnie inaczej, prawda?

Edukacja finansowa dla dzieci

Edukacja finansowa dzieci jest równie ważna jak ich regularna edukacja. Niestety, w naszej szkole nie ma edukacji finansowej. Możesz jednak zacząć uczyć swoje dzieci podstaw pieniędzy, aby stały się bardziej świadome, bardziej odpowiedzialne i bardziej realistycznie myślały o finansach. Pomoże to nie tylko twoim dzieciom, ale nawet tobie jako rodzicowi na wiele sposobów. Tutaj przedstawiam 2 rzeczy, których możesz nauczyć swoje dzieci jako pierwszy krok.

Różne sposoby inwestowania:

Naucz je podstaw bankowości: jak działają banki i co to znaczy zarabiać odsetki od kwoty. Możesz też kupić im gry, które uczą inwestowania. Poproś ich, aby zdeponowali u ciebie pewną kwotę, a będziesz mógł płacić im odsetki miesięcznie. Kiedy dajesz im kieszonkowe, powiedzmy 500 miesięcznie, poproś, aby zdeponowali u ciebie 250, z zapewnieniem, że w następnym miesiącu zapłacisz im 10% odsetek od tej kwoty, czyli 275. kieszeni o 25, wiedza, którą im przekazujesz, jest bezcenna! To 25 daje im ważną wiadomość, że oszczędzanie pieniędzy i regularne inwestowanie może wielokrotnie zwiększyć ich pieniądze. Kiedy zaczną zarabiać w późniejszym życiu, ten gyan będzie czymś, za co będą cię szanować! Nie zapomnij również otworzyć konta bankowego dla swojego dziecka, gdy tylko skończy 12-13 lat.

Jak żyć z ograniczonym budżetem:

Jeśli dajesz swoim dzieciom kieszonkowe, upewnij się, że przeżyją z nich przez cały miesiąc. Zadbaj o to, aby nie przychodzili do Ciebie w połowie miesiąca z prośbą o więcej, o wydatki, które mogliby udźwignąć z posiadanej kwoty kieszonkowego. Dzieje się tak tylko wtedy, gdy dzieci odbiegają od swoich miesięcznych potrzeb i beztrosko wydają na to, czego nie potrzebują. Chociaż czasami mogą prosić o więcej z powodu jakiejś nagłej potrzeby, w perspektywie długoterminowej, powinieneś upewnić się, że rozciągną to kieszonkowe na cały miesiąc. Dzieci lepiej zrozumieją budżetowanie, jeśli sam je przećwiczysz (au!). Kiedy zobaczą, jak alokujesz wydatki każdego miesiąca i będziesz się tego trzymać, są szanse, że powtórzą to na swoim poziomie. Chociaż początkowo cała ta sprawa może być trudna, pomóż im, dając im dodatkowe pieniądze, których potrzebują w ciągu pierwszych 2-3 miesięcy, a następnie stopniowo je ograniczaj.