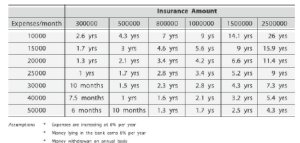

Teraz chciałbym, żebyś wykonał mini ćwiczenie, które na pewno ci pomoże. Ile masz ubezpieczenia na życie? To jest pierwsza rzecz, której musisz się dowiedzieć. A mówię „dowiedz się”, ponieważ wielu z nas nie wie dokładnie, ile mamy ochrony ubezpieczeniowej. Kiedy zaczynamy pracę z naszymi klientami, jestem zdumiony, gdy słyszę odpowiedzi typu „Mam ubezpieczenie na życie, ale nie jestem pewien nazwy polisy”, „Myślę, że mam 12 lakh ochrony ubezpieczeniowej”, „Nie mam pojęcia który plan zostałem sprzedany. To mój wujek mi go sprzedał; pozwól mi zadzwonić i zapytać go…” Żarty na bok, po prostu „dowiedz się” o wysokości ubezpieczenia na życie, które już posiadasz. Jeśli to 3 lakh, 5 lakh lub 10 lakh, lepiej się wstydź. Ale nie bądź dla siebie zbyt surowy; większość ludzi w naszym kraju jest tak samo niedostatecznie ubezpieczona jak ty. W rzeczywistości możesz ciągnąć średnią w górę. Następnie wyobraź sobie, że od jutra nie ma Cię w pobliżu. Twoja rodzina otrzyma pewną kwotę pieniędzy od firmy ubezpieczeniowej po kilku tygodniach. Zatrzymaj się i pomyśl, jak długo wystarczy na regularne wydatki Twojej rodziny. Załóżmy, że suma ubezpieczenia jest przechowywana na stałym rachunku bankowym i przynosi zwrot w wysokości 8% rocznie, a inflacja wynosi około 6%. Twoja rodzina będzie potrzebować pewnej kwoty pieniędzy co miesiąc. Powiedzmy, że zaczynają wypłacać tyle pieniędzy co roku i wykorzystują je co miesiąc. Jak długo będzie w stanie ich wspierać? Jeśli brzmi to niejasno, pozwólcie, że przedstawię to za pomocą przykładu. Jeśli twoja rodzina potrzebuje 30 000 Rs miesięcznie i masz ubezpieczenie o wartości 15 lakh Rs, wystarczyłoby to na zaledwie 4 lata i 4 miesiące. To wszystko… Poniższy wykres daje przybliżone wyobrażenie o tym, jak długo wystarczy pieniędzy w różnych scenariuszach.

W rzeczywistości pieniądze z ubezpieczenia wyczerpią się nawet wcześniej niż wynika to z wykresu, ponieważ nie wzięliśmy pod uwagę żadnych nagłych i jednorazowych dużych wydatków, które na pewno się pojawią.