Zrobiłem obliczenia i umieściłem je w tabeli dla ciebie.

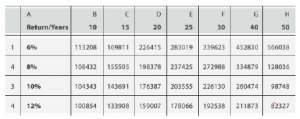

Pokazuje kwotę ochrony ubezpieczeniowej, która będzie potrzebna do wygenerowania 1000 co miesiąc w różnych scenariuszach. Załóżmy więc na przykład, że chcesz generować miesięczny dochód w wysokości 25 000 dla swojej rodziny przez następne 25 lat, zakładając, że stopa inflacji wyniesie około 8%, a kwota, którą otrzymują z ubezpieczenia, zostanie zainwestowana w instrument, który zapewnić im zwrot w wysokości 6%. Będziesz musiał spojrzeć na 2. tabelę, która zakłada stopę inflacji na poziomie 8% rocznie.

Teraz zobaczysz, że komórka E1, tj. komórka, która jest punktem spotkania kolumny E (przedział czasowy 25 lat) i wiersza 1 (stopa zwrotu 6%), ma wartość 3,57 lakh. Oznacza to, że będziesz potrzebować ubezpieczenia w wysokości 3,57 lakh, aby wygenerować miesięczny dochód w wysokości 1000 dla osób pozostających na Twoim utrzymaniu przez 25 lat. Teraz, ponieważ chcesz generować dochód w wysokości 25 000 miesięcznie przez 25 lat, powinieneś pomnożyć wartość 3,57 lakh przez 25, co daje 89 lakh. Tyle ubezpieczenia będziesz potrzebować! Może to wyglądać na dużą kwotę, ale pamiętaj, że uwzględniliśmy przyszłą inflację. Ponadto w tym przykładzie pieniądze rosną w umiarkowanym tempie. Jeśli ktoś jest przekonany, że osoby pozostające na jego utrzymaniu mogą uzyskać lepszy zwrot, na przykład 10%, wymagana ochrona ubezpieczeniowa może być niższa. Te 89 lakh będzie w stanie pokryć miesięczne wydatki osób pozostających na Twoim utrzymaniu. Ale załóżmy, że masz kredyt mieszkaniowy o wartości 20 lakh i kredyt samochodowy o wartości 5 lakh, a następnie dodaj dodatkowe 25 lakh do swoich 89 lakh i zdecyduj się na pokrycie 1,14 crores. Załóżmy teraz, że masz majątek o wartości 30 lakh (nie licząc wartości domu, w którym mieszkasz). Jeśli możesz bezpiecznie założyć, że twoi podopieczni zlikwidują tę inwestycję, możesz odliczyć 30 lakh od 1,14 crore i uzyskać ochronę ubezpieczeniową w wysokości 84 lakh. Będzie to wystarczająco dobre przybliżenie potrzebnej osłony. Wystarczy przybliżony kosztorys. Nie próbuj dojść do dokładnej liczby; 5-10% tu czy tam nie zrobi wielkiej różnicy. Skoncentruj się na szerszym obrazie, którym jest uzyskanie odpowiedniego ubezpieczenia na życie.